1. M&Aとは

M&Aとは、Merger and Acquisitionの略であり、企業の合併(Merger)や買収(Acquisition)を指します。

実務上は、ある会社が他社の株式や事業を取得することにより、経営権や事業基盤を獲得する取引全般を意味します。

日本における典型的なM&Aの手法としては、以下のようなものがあります。

- 株式譲渡(対象会社の株式を取得する方法)

- 事業譲渡(特定の事業のみを取得する方法)

- 合併・会社分割等の組織再編行為

いずれの手法を選択するかは、税務、法務、許認可、契約関係などを踏まえ、総合的に検討されます。

2. M&Aの目的

M&Aの目的は多様ですが、一般的には以下のようなものが挙げられます。

- 事業拡大・新規市場への参入

- 技術やノウハウの取得

- 人材の確保

- 競争力の強化

- シナジーの創出

- 事業承継(後継者問題への対応)

特に近年の日本においては、中小企業の後継者不足を背景とした事業承継型M&Aが増加しています。また、大企業によるスタートアップの買収だけでなく、スタートアップ間でのM&Aも増加しています。

M&Aは成長や競争力強化のための手段であると同時に、事業を次世代へ引き継ぐための手段でもあります。

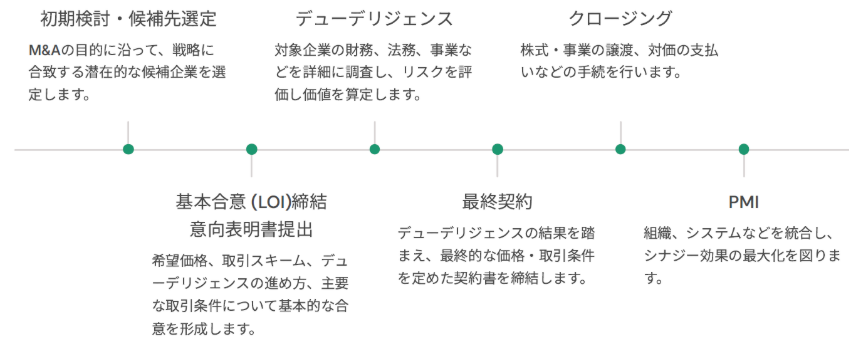

3. M&Aの基本的な流れ

候補先の選定や対価の設定が重要であるのは言うまでもありませんが、法的にはデューデリジェンスと契約交渉が取引の成否を左右します。

4. M&Aにおける法務デューデリジェンス

M&Aでは、対象会社の契約関係、許認可の承継可否、労務問題、知的財産、紛争状況など、多岐にわたる法的論点が存在します。

例えば、重要な取引契約にチェンジ・オブ・コントロール条項(=株主構成の変更や支配権の移転が生じた場合に、相手方への通知を必要としたり、あるいは相手方から契約を解除できるとする条項)が含まれている場合、適切な対応を行わなければ、買収後に当該契約が解除されたり、取引先から契約違反を主張される可能性があります。

あるいは、M&Aに伴い対象会社の代表者が変わる案件では、取引契約や金融機関との契約の中に現代表者の連帯保証が付いていないかどうか確認する必要があります。

また、未払残業代や潜在的な訴訟リスクが存在すれば、将来的な追加コストにつながります。

これらを事前に把握し、価格調整、表明保証、補償条項、前提条件などの契約条項に反映させることが法務デューデリジェンスの主たる目的です。

5. 財務デューデリジェンスと法務デューデリジェンスの関係

M&Aにおいては、財務デューデリジェンスが重視されることが一般的です。勿論、対象会社の収益力、キャッシュフロー、純資産、負債状況などを把握することは、適切な対価を算定するために不可欠です。

もっとも、企業価値は財務数値のみで構成されるものではありません。

例えば、重要な取引契約が解約されるリスクがある場合、主要な許認可に瑕疵がある場合、重大な労務問題が潜在している場合などには、財務上の数値が適切であっても、将来的な価値毀損につながる可能性があります。

法務デューデリジェンスは、このような数字には直ちに表れないリスクを可視化する役割を担うものであり、財務デューデリジェンスと法務デューデリジェンスは相互補完的な関係にあります。

我々は、多数のM&A案件をサポートしてきた経験を有しており、デューデリジェンスから契約交渉まで一貫した支援を行っております。

M&Aに関する初回相談は無料で承っておりますので、サポートが必要な場合には、以下の問い合わせフォームよりご連絡いただけますと幸いです。

※本コラムの内容は、一般的な情報提供であり、具体的なアドバイスではありません。お問い合わせ等ございましたら、我々までご遠慮なくご連絡下さいますよう、お願いいたします。